- Mientras los tipos de interés han estado en tasas cero o negativas, el crédito fluía más barato que nunca. Pero el BCE ya ha abierto la puerta a una subida este verano, y eso aumentará el coste de los créditos a hogares y empresas y la deuda del Estado.

- Los ahorradores son los grandes beneficiados: aumenta la rentabilidad de la renta fija, lo que podría penalizar a la renta variable y al inmobiliario.

- Era junio de 2008 cuando el entonces presidente del Banco Central Europeo (BCE), Jean-Claude Trichet, cometió lo que se ha calificado como el mayor error en la historia del BCE: subió los tipos de interés.

La decisión de Trichet vino porque la inflación estaba alcanzado cotas históricas en el Viejo Continente, y contenerla, además de ser el gran objetivo de la entidad, se había convertido en un reto.

3 meses después, quebró Lehman Brothers; pistoletazo de salida para la gran crisis financiera y de la deuda que arrasó con las economías europeas durante un lustro.

Resultó que el movimiento del BCE soslayó un factor importante: la subida descontrolada de precios no venía de un consumo al rojo vivo, sino de un alza de costes (para entonces, el barril de petróleo superaba los 140 dólares, un precio al que no se ha llegado ahora, a pesar de la guerra en Ucrania y la escalada energética).

Subir tipos encareció el dinero, y fue como echar un jarro de agua fría sobre una economía aparentemente caliente, pero cuyo motor (la demanda) ya estaba bajo cero.

El principio de la historia recuerda un poco al punto de partida actual: unas economías ardiendo por la inflación, pero no una inflación derivada del consumo y de la producción, sino por una escalada de costes que precisamente ahoga a quienes consumen y producen: hogares y empresas.

Esa es la razón que ha retrasado durante tanto tiempo la subida de tipos: el miedo a un frenazo económico.

La inflación ha dejado de ser el principal objetivo del BCE, y en su lugar se ha centrado en el crecimiento económico. Hasta ahora, porque parece que finalmente el organismo presidido por Christine Lagarde regresa a su meta original de estabilizar precios, y ya ha abierto la puerta a una primera subida de tipos a partir de julio.

"El BCE ha anunciado ya la subida de tipos de interés en julio, lo que se traducirá en un incremento del coste de la financiación para todos los agentes, hogares, empresas y sector público", resume María Romero, socia directora de Economía de Analistas Financieros Internacionales (Afi).

La diferencia respecto a 2008 es que ahora los tipos llevan mucho tiempo cercanos a cero o en negativo, por lo que no cabe esperar que una subida moderada cause el mismo efecto que entonces. Eso, y que EEUU rema en la misma dirección que Europa: la Reserva Federal ya ha aprobado una subida de tipos histórica. En 2008, en cambio, EEUU bajó tipos, y nosotros hicimos lo contrario.

Mirando al pasado, y salvando las distancias, es posible analizar cómo afectará a la economía la próxima subida de tipos de interés, y no menos importante, cómo impacta en el día a día de hogares y empresas.

Qué significa que el BCE suba tipos: el dinero cuesta más dinero

Que el BCE suba los tipos de interés significa básicamente que el dinero va a ser más caro.

Para poder prestar dinero a empresas y hogares, los bancos piden a su vez dinero al BCE, que les cobra un tipo de interés por el préstamo.

Hasta ahora, los tipos estaban cercanos a cero o negativo, lo que significa que los créditos fluían más baratos que nunca (seguramente tu banco te ha ofrecido en los últimos meses la posibilidad de solicitar créditos sin que hubieras pedido información al respecto). Esto estimulaba el consumo, lo que a su vez tensaba la cuerda de los precios.

Primera consecuencia: freno en el consumo

Si el BCE sube tipos, ocurrirá justo lo contrario: la subida de tipos significa que los bancos tienen que pagar más para que el BCE les preste dinero y, por tanto, también encarecerán los préstamos que ofrezcan a consumidores y empresas.

"La subida de los tipos perjudica a los que tienen que pedir prestado o tienen préstamos contratados a tipo de interés variable", aclara Antonia Díaz, doctora en Economía por la Universidad de Minessota y profesora Titular en la Universidad Carlos III de Madrid.

"Es un coste para todo tipo de inversiones. Sean hogares o empresas. Lo que tiende a ocurrir es que se frena la inversión o el consumo", avisa Marta Martínez-Matute, doctora en Economía y profesora del Departamento de Análisis Económico de la Universidad Autónoma de Madrid.

El precio del dinero aumentará, y eso frenará el consumo. El resumen es que el encarecimiento de los préstamos (créditos al consumo, para empresas o hipotecarios) los hará menos atractivos, y por eso habrá menor demanda de crédito.

La buena noticia es que España cuenta con el colchón de los fondos europeos. "Por lo menos mientras tengamos el empuje de los fondos, es posible contrarrestar el efecto de un menor consumo", matiza María Jesús Fernández, economista senior de Funcas.

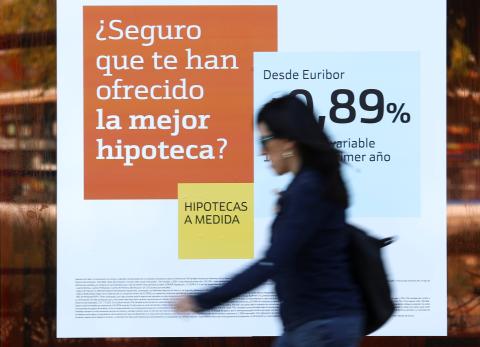

Unos 300 euros más de hipoteca este año

Uno de los primeros efectos de la subida de tipos se observa en el precio de las hipotecas. Aunque el BCE todavía no haya hecho el anuncio de subida, los préstamos hipotecarios ya son más caros.

Como los bancos saben que les va a costar más caro tomar dinero prestado del BCE, han empezado a cobrar más por el que dinero que conceden para hipotecas.

Básicamente, porque se trata de préstamos a muy largo plazo, por lo que ofrecer un crédito a 25 años obviando que en los próximos meses van a subir tipos, sería un tiro en el pie.

El resultado es que las hipotecas ya son más caras sin que la subida de tipos sea oficial. La prueba de ello es que el euríbor ha regresado a terreno positivo por primera vez desde 2016: un 0,013 en abril.

Los analistas coinciden en que habrá un par de subidas para finales de este año, y que en 2023 podría haber otro par más. La previsión mayoritaria es que el aumento de tipos alcance el entorno del 0,4 en 2022 y suba al 1 en 2023.

En dinero contante y sonante, si trasladamos la subida del 0,4 del consenso de analistas a una hipoteca tipo de unos 100.000 euros, estaríamos hablando de 25 euros más de cuota. Unos 300 euros adicionales al cabo del año.

Créditos al consumo y para empresas más caros

Tal vez te haya pasado en el último año que tu banco te ofrece créditos al consumo como si fueran chicles. La barra libre de liquidez y los préstamos baratos concedidos por el BCE hacían que el dinero quemase en manos de los bancos, que buscaban captar clientes a los que prestárselo a un interés mayor, y así sacar margen.

Ahora mismo, el tipo de interés de créditos al consumo se sitúa en un 6,55%, según datos del Banco de España. Esta es la tasa media que aplican los bancos cuando conceden un crédito cuando, por ejemplo, necesitas comprarte un coche, un electrodoméstico o un televisor.

Pero, como apunta Díaz, la subida de tipos no sólo afecta a los hogares, "también perjudica la inversión empresarial, ya que nuestro tejido productivo, compuesto por pequeñas empresas, está muy bancarizado".

En España, donde el 99,8% de las empresas son pymes, pedir un crédito para hacer frente a compromisos pasados (como el pago a proveedores) o futuros (la compra o alquiler de un local o nueva maquinaria) es la tónica general. El problema es que esos créditos ahora también serán más caros, lo que puede lastrar la inversión e incluso la productividad de algunas empresas.

Aún así, matiza Fernández, la subida de tipos se produce desde niveles nulos o negativos. Eso significa que impacto tendrá, "pero no creo que vaya a tener un efecto brutal sobre la economía".

Riesgo de morosidad o impago en hogares vulnerables y sectores afectados

Si aumenta el coste de los préstamos, también crece la probabilidad de que los usuarios tarden más en devolverlos o, incluso, incurran en impagos.

"Siempre que suben los tipos hay un volumen de empresas y hogares que están en el margen y caen en la posibilidad de impago", ilustra Fernández.

Sin embargo, matiza: partimos de una situación en que las cuentas de los hogares están bastante saneadas. Durante la pandemia, el parón del consumo llevó el ahorro de los hogares a máximos históricos (alrededor de 70.000 millones de euros, según cálculos de BBVA Research), y lo que se paga por el coste de amortización de la deuda sigue siendo un porcentaje históricamente bajo.

El riesgo de impago, por tanto, recaerá en hogares y empresas que ya partieran de escenarios complicados por la pandemia. Es el caso del transporte o el turismo, que todavía no se han recuperado del golpe del COVID-19.

"A sectores muy afectados sí que les puede perjudicar en mayor medida la subida de tipos", avisa Fernández. El propio Banco de España advirtió recientemente de que ahora mismo hay 21.000 millones de euros de los créditos ICO en riesgo de impago.

Las empresas que recibieron créditos ICO avalados por el Gobierno para hacer frente al impacto de la pandemia podrían tener problemas para devolverlos, al haberse visto afectadas ahora también por la guerra en Ucrania. Al doble golpe de la pandemia y la guerra se le sumaría ahora la subida de tipos.

El Estado tendrá que pagar 6.400 millones de euros más para financiar la deuda pública

El salvavidas lanzado por el Gobierno para sobrevivir al tsunami de la pandemia surtió efecto: se evitó el hundimiento de hogares y empresas, pero tuvo un coste elevadísimo para las arcas públicas.

Si la deuda española suponía el 95,5% del PIB en 2019, para marzo de 2021 (un año ya después de la pandemia) se había disparado al 125,3%. Afortunadamente, pagar los intereses de la deuda hasta ahora le salía muy barato al Estado, gracias a unos tipos nulos o negativos.

El peso de la deuda pública sobre el PIB se iba reduciendo, pero no porque la deuda sea menor, sino porque el PIB es mayor. De hecho, aunque la ratio de deuda sobre el PIB ha caído al 117,7% en marzo, en volumen estamos en máximos históricos, con 1,45 billones de euros.

Entre que los intereses eran baratos, y la recuperación económica, parecía que la deuda se pagara sola: los intereses pagados por la deuda caían, a pesar de que aumentara la deuda, pero porque pesaba la caída de tipos.

"Tenemos un coste de tipos de interés que hemos ido refinanciando con tipos de interés muy bajos y eso nos da margen para enfrentarnos bien a esta progresiva elevación de los tipos de interés por parte del Banco Central Europeo", explicaba la vicepresidenta y ministra de Economía, Nadia Calviño.

Pero una subida de tipos de interés podría cortar en seco con esta tendencia. A partir de ahora, el Estado seguirá emitiendo deuda, pero los intereses que pague cuando devuelva lo prestado serán mayores.

"El aumento del coste de la deuda pública se irá transmitiendo hacia la deuda. Nuestra estimación para 2022 es que el coste de la deuda aumentará en 1.900 millones, y en 2023 algo más, en unos 4.500 millones", pronostica Fernández.

Eso significa que la subida de tipos hará que la deuda le salga 6.400 millones de euros más cara al Estado este año y el que viene. "Estaremos aun así pagando por el coste de la deuda menos de lo que pagábamos en 2013 y 2014", matiza Fernández.

"El inconveniente es que España tiene un nivel muy alto de deuda pública. Tener que financiarla a un coste un poco mas alto genera más problemas", coincide Martínez-Matute.

"Por esto es importante que el Tesoro siga manteniendo la estrategia de reducir la deuda a corto plazo y emitir deuda a largo plazo que, por ahora, los mercados están recibiendo bien", añade Díaz.

¿Un aumento de la prima de riesgo?

"En el momento en que suban los tipos, la prima de riesgo tiene que subir, pero lo hará moderadamente", augura Gonzalo Bernardos, profesor Titular de Economía de la Universidad de Barcelona. La prima de riesgo es el sobrecoste que un emisor de deuda le paga a un inversor frente a otro emisor de deuda que se considera "de referencia".

El problema es que es que, como ya ha anunciado, el BCE ha empezado a dejar de comprar deuda pública, y desde el inicio de la pandemia, el organismo se había convertido en el principal comprador de deuda española, con 267.824 millones de euros en bonos.

Cuando España ya no pueda vender su deuda al BCE, tendrá que financiarla a través de los mercados.

Y aunque a corto plazo, España es una de las economías menos afectadas por la guerra y de las pocas que podría salvarse de una recesión este año; a largo plazo los inversores podrían desconfiar de la solvencia de España. Máxime cuando la propia Airef ha advertido de que no hay una estrategia de reducción de deuda, y que hay riesgo de que se estanque en el 100% del PIB para 2025 y no baje más.

Los ahorradores, grandes beneficiados

No todo son malas noticias. La subida de tipos tiene un lado positivo, y es para los ahorradores. Como explica Fernández, "aumentará la remuneración por sus ahorros, ya sea por los depósitos o en títulos de renta fija".

Después de una larga etapa de muchos años de rentabilidades nulas, los inversores podrán disfrutar de rentas positivas para sus ahorros.

Mayor rentabilidad en depósitos, bonos y en renta fija

Invertir en depósitos consiste en prestarle una cantidad de dinero a una entidad bancaria durante un tiempo determinado. Pasado ese plazo, la entidad devuelve el capital inicial, más los intereses acordados. Es un préstamo, pero a la inversa.

Con los tipos de interés en mínimos, la rentabilidad de los depósitos ha estado en un 0,1% en 2019 y 2020, un 0,3% en 2021 y un 0,4% en 2022. Pero si los tipos de interés suben, cabe esperar que el rendimiento ofrecido por los depósitos también sea superior.

Algo similar ocurre con los bonos españoles a 10 años. A finales de 2021, su rentabilidad estaba en el 0,5%; ahora, ofrecen un rendimiento del 1,8%.

"Las expectativas de crecimiento de los tipos hacen que en menos de 3 meses haya subido la rentabilidad real del bono cerca del 2%", explica Mikel Echavarren, CEO de la consultora Colliers.

Efectos colaterales: menor inversión en el inmobiliario y renta variable

Sin embargo, advierte Echavarren, puede ocurrir que una parte de la liquidez que antes iba al sector inmobiliario, ahora se refugie en los bonos.

Esto se podría traducir en una menor inversión en ladrillo, donde la subida de tipos de interés sí lastra la rentabilidad.

"Hasta ahora, la única inversión rentable que había era la inmobiliaria. Si ahora empieza a aumentar la rentabilidad que se obtiene por la deuda pública, puede empezar a competir con el inmobiliario, que sí que se enfrenta a la subida de tipos de interés", coincide Fernández.

Esta es una de las vías por las que se puede frenar el apetito por el inmobiliario. Pero no sólo: "cuando suben los tipos y aumenta la rentabilidad de la renta fija, se reduce el apetito por la renta variable. Es uno de los efectos convencionales de las subidas de tipos en la política monetaria", observa Fernández.

{kind=link}

0 Comentarios